▷ 종목관련 이슈

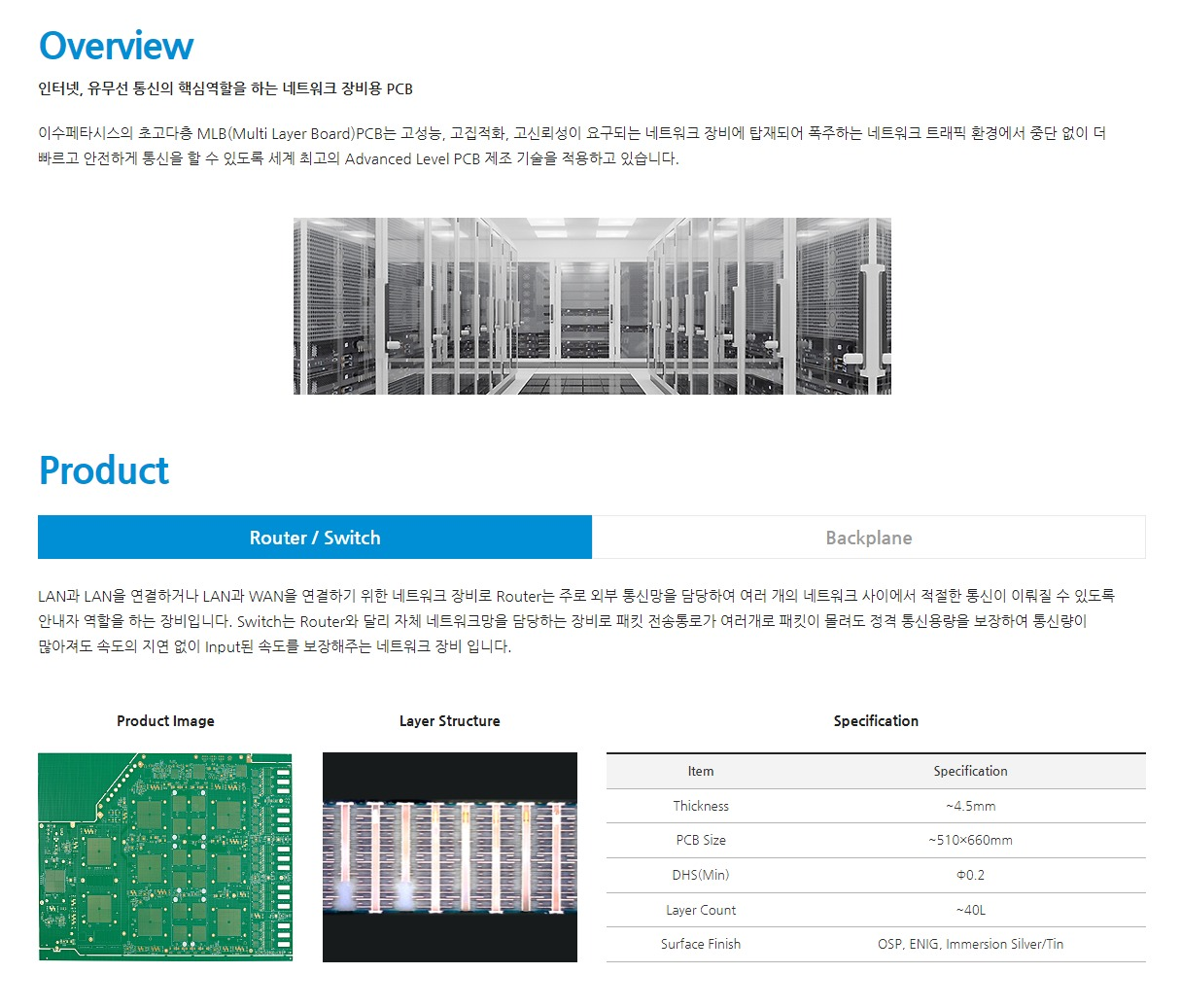

이수페타시스는 네트워크 장비(스위치·라우터)와 서버 및 스토리지용 장비 등에서 사용되는 고다층 인쇄회로기판을 전문적으로 생산하는 기업이다. 최근 챗GPT 최대 수혜주로 관심을 받으며 주가는 역사적 신고가에 도달했다. 챗GPT 모델을 고도화하기 위해 데규모 데이터 저장 장치가 필요할 것이며 이에 따른 수혜가 기대된다는 논리다. 실제로 이수페타시스는 엔비디아, 마이크로소프트, 인텔, 구글 등을 고객사로 확보한 것으로 알려져 있어 투자자들의 기대감을 더욱 키운 것으로 보인다. 주요 빅텍크 기업들을 고개사로 둔 만큼 계속해서 관심을 가져볼만한 종목이라고 생각한다.

●시총 :9,107억(2023.06.08)

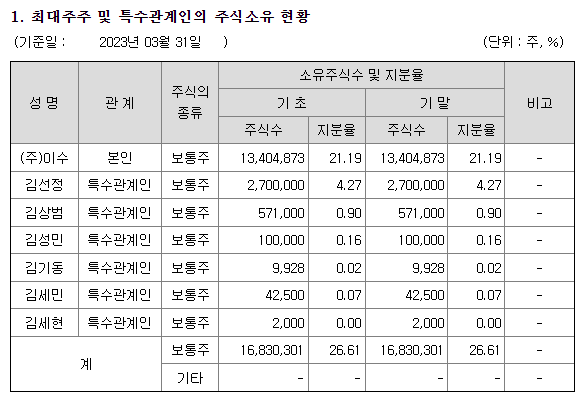

●최대주주 및 특수관계인 지분 : 26.61%

●미상환전환사채 : X

●관련테마 : 엔비디아, MS, 인텔, 구글, PCB, 인쇄회로기판, MLB PCB, AI반도체

▷관련기사

|

SK證 "이수페타시스, 시장 확대로 실적 개선" :: 공감언론 뉴시스통신사 :: (newsis.com)//2023.05.31, 이지영 기자

[특징주] 이수페타시스, 美 반도체 훈풍에 엔비디아·MS·인텔·구글 고객사 보유 부각...4거래일째 강세 - 이투데이 (etoday.co.kr)//2023.05.31, 박상인 기자

이수페타시스는 전자제품의 핵심부품인 인쇄회로기판(PCB)를 생산하는 기업이다. MLB(Multi Layer Board)라고 하는 고다층 PCB를 전문적으로 생산한다. 특히 18층 이상의 고다층 기판을 고객사로 납품한다.이수페타시스는 최근 반도체 열풍을 이끌어가고 있는 엔비디아 뿐만아니라 마이크로소프트(MS), 인텔, 구글 등도 고객사로 확보한 것으로 알려져 최근 큰 상승세를 보이는 것으로 풀이된다.

[특징주] 이수페타시스, 엔비디아 'AI 열풍' 예상치 웃돈 실적 발표… 고객사 확보 부각 - 머니S (moneys.co.kr)//2023.05.25, 이지운 기자

엔비디아는 '생성 인공지능(AI) 붐 최대 수혜주'로 꼽힌다. 챗GPT와 같은 생성형 AI는 대부분 엔비디아의 그래픽처리장치 시스템을 쓰고 있다. 엔비디아는 글로벌 1위 그래픽처리장치 업체로서 90% 이상의 점유율을 차지하고 있으며, 특히 챗GPT가 불러온 AI의 폭발적인 성장 기대감에 주가가 올해에만 100% 이상 치솟았다.이수페타시스는 최근 엔비디아, MS, 인텔 등 빅테크 기업을 고객사로 확보한 것으로 알려졌다. 이수페타시스는 구글과 엔비디아, MS, 인텔 등에 클라우드 서버 등에 필요한 고다층 MLB를 공급할 것으로 예상된다.

“이수페타시스, 챗GPT 찐수혜…현저한 저평가” - 매일경제 (mk.co.kr)//2023.1.30, 이상규 기자

백 연구원은 ”ChatGPT 모델을 훈련하고 실행하 기 위해서는 대규모 데이터 저장 장치가 필요한 것으로 파악되며 현재는 마이크로소프트 애저(Azure)가 이를 지원하고 있고, 향후 시장 확대로 인한 여타 글로벌 클라우드 공급자의 투자 또한 증가할 개연성이 높다“고 설명했다. 또한 ”연산 속도와 능력의 향상은 GPU(그래픽 처리 장치) 수요 증가를 수반할 것이며, 이에 따라 이수페타시스의 주력 고객사인 NV사향 수주도 큰 폭으로 증가할 가능성이 크다“고 판단했다. 그는 ”이수페타시스는 북미 고객사를 중심으로 사상 최대 수주잔고를 기록하고 있어, 수주 물량 대응을 위한 신규 시설 투자셋업 스케줄이 당겨지고 있다“며 ”2023년 및 향후 실적 전망치가 지속적으로 상향될 것“이라고 예상했다. 경쟁사대비 현저한 저평가 국면이라는 분석이다. 백 연구원은 ”2023년 이수페타시스의 연결기준 영업이익 은 1410억원(OPM19%, 전년대비 17% 증가)으로 사상 최대 실적을 기록할 것“이라며 ”현 주가 기준 이수페타시스의 2023년 주가수익비율(PER)은 3.9배로 절대 저평가 국면“이라고 했다.

[특징주] 이수페타시스, 구글 이어 엔비디아·MS·인텔 고객사 확보 소식에 강세 - 머니S (mt.co.kr)//2023.01.19, 이지운 기자

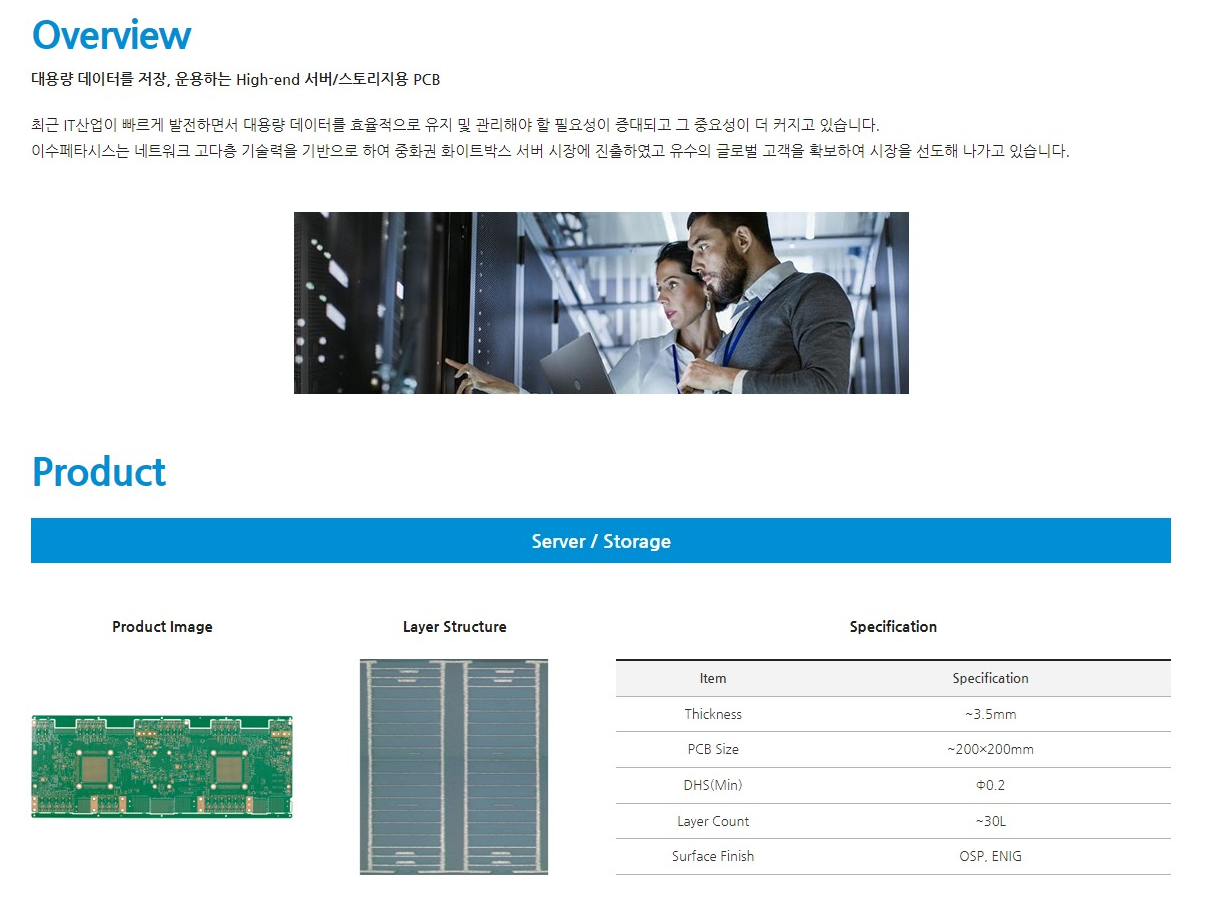

이수페타시스는 구글에 이어 엔비디아, MS, 인텔 등 빅테크 기업을 고객사로 확보한 것으로 파악됐다.이수페타시스는 전자기기의 핵심부품인 인쇄회로기판(PCB) 제조기업이다. 네트워크 장비(스위치·라우터)와 서버 및 스토리지용 장비 등에서 사용되는 다층인쇄회로기판(MLB)을 전문으로 생산하고 있다.

|

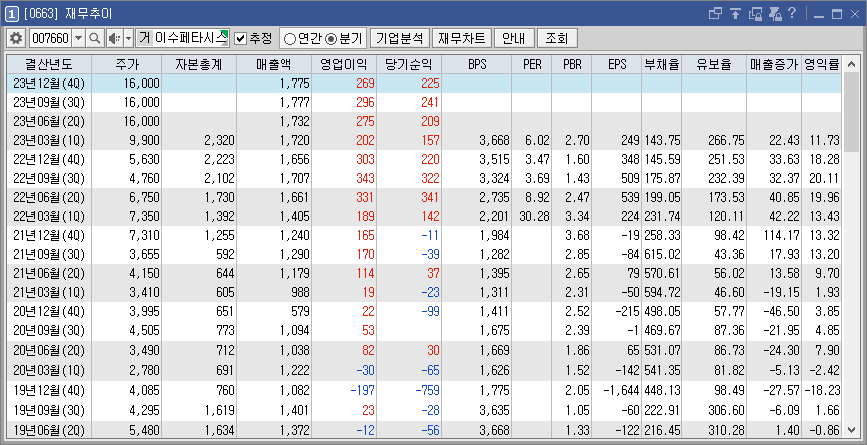

▷재무추이

▷최대주주 및 특수관계인 현황

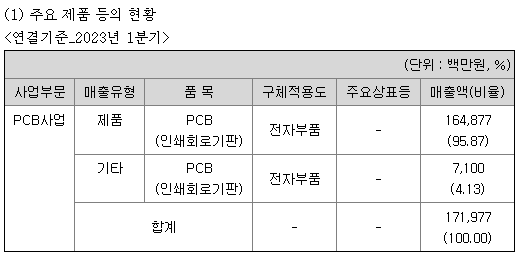

▷주요 제품 및 사업 현황

▷주요 고객사 : 구글, 엔비디아, MS, 인텔 등

▷최근 차트 (2023.06.09)

역사적 신고가에 도달해있다. 역사적 신고가차트는 당분간 상승추세가 잘 깨지지 않는 경우가 많다. 매크로 이슈나 챗GPT테마 또는 이수페타시스 종목자체에 대한 악재가 터지지 않는 이상 상승추세가 쉽게 하락추세로 바뀌지는 않을 가능성이 높다. 바닥대비 3배가 넘게 주가가 오르긴 했지만 계속해서 엄청난 거래대금을 일으키며 주가 상승을 보여준만큼 쉽게 주가가 하락할 것이라고 예상해서는 안된다. 챗GPT 테마가 계속해서 살아있다면 언제든지 추가적인 상승을 보여줄 수 있는 종목이다.

다만 시가총액이 9,000억이 넘고 장기간의 횡보를 거친뒤 가끔씩 시세를 분출해주는 종목적 특성 때문에 큰 시세를 분출하고 난뒤에 충분히 조정+지지를 해주는지 확인하고 나서 천천히 모아가도 늦지 않은 종목이다. 조심해야할 부분은 목표 수익률에 너무 큰 기대를 갖고 무조건 상승할 것이라는 희망을 가져서는 안된다는 점이다. 주가 위치가 고점인 것은 사실이기 때문에 사전에 정해둔 손절라인을 이탈한다면 반드시 손절해야한다.

※이 글은 종목추천 글이 아닙니다. 개인적으로 종목에 대해 공부한 내용을 정리한 글입니다. 모두의 투자를 응원합니다.

한미반도체 - 챗 GPT 및 AI 관련 수혜가 기대되는 반도체 후공정 장비 기업 (Feat, HBM)

▷ 종목관련 이슈 "파괴적인 성능의 도약" 고대역 메모리(HBM)의 이해 - ITWorld Korea//Andy Patrizio | Network World 2022.06.22 HBM은 현존 메모리 칩 기술에 비해 훨씬 더 빠르면서 전기 소비량은 더 적고 공간

free00life.tistory.com

'자본주의 바라보기 > 나를 위한 종목 공부' 카테고리의 다른 글

| 백광산업 - 이차전지 전구체 필수소재 '가성소다(수산화나트륨)' 생산 기업(Feat. 새만금, 횡령의혹) (0) | 2023.06.13 |

|---|---|

| 티이엠씨 - 반도체 특수가스 전문 기업 (0) | 2023.06.12 |

| 덕우전자 - 애플 관련 국내 대표주 (Feat. 애플 국내 협력사) (0) | 2023.06.08 |

| 팸텍 - LG이노텍을 최대 고객사로 둔 애플비전프로 테마주 (0) | 2023.06.07 |

| 레이저쎌 - 세계최초, 세계유일 키워드가 붙어있는 면광원(Area Beam) 레이저 기술기업 (Feat, 반도체 패키징 장비) (0) | 2023.05.31 |