1.회사의 개요

당사는 1969년 창업이후 공기압축기 전문 제조업체로서 국내 동산업의 선도적 기업의 역할을 담당하고 있으며, Piston Type, Screw Type의 전 기종에 걸쳐 생산 공급하는 국내 유일의 업체로 1985년 Oilless Air Compressor를 최초로 개발 공급하였으며, 현재 2021년 연결기준 매출 544억원으로 공기압축기 업계 1위의 회사입니다.

2.본사의 주소, 전화번호 및 홈페이지

주 소 : 경기도 안산시 단원구 해봉로 330번길 23 (신길동)

전화번호 : 031 - 491 - 3911

홈페이지 : http://www.hanshin.co.kr

3.주요사업의 내용

당사는 1969년 창업이후 공기압축기 전문 제조업체로서 국내 동산업의 선도적 기업의 역할을 담당하고 있으며, Piston Type, Screw Type의 전 기종에 걸쳐 생산 공급하는 국내 유일의 업체로 1985년 Oilless Air Compressor를 최초로 개발 공급하였으며 2021년 연결기준 매출 544억원으로 공기압축기 업계 1위의 회사입니다.

또한, 당사는 1986년 상공부로부터 우수국산기계 개발업체로 선정 받아 상공부장관상을 수상한바 있으며, 1992년중 산업안전관리공단의 성능검사합격 및 품질보증마크인 "Q"자, "품" 자을 획득하였으며 또한 1997년 11월에는 ISO9001인증을 획득한 회사로서 업계 최고의 품질을 보유하고 있으며, 1987년 기업을 공개, 공기압축기 제조업계 유일의 주권상장회사이며, 2003년 7월 산업자원부 기술표준원으로부터 사후봉사우수기업 인증을 받았으며, 2006년 7월 산업자원부장관으로부터 한국 서비스품질 우수기업 인증서를 획득한 바 있습니다. 또한 2008년 8월 지식경제부장관으로부터 한국서비스품질우수기업 인증서 획득하였습니다. 2009년 11월에는 ISO14001 획득하고 2011년 3월 원자력발전소 신울진 1,2호기, 고리 3.4호기에 제품을 공급하였으며 2018년 4월에는 AL기종(Oil-free)에 대해 ISO 8573 CLASS 0 인증을 획득함으로써 품질의 완성도를 인정받았습니다.

-> 한신기계는 매출구조가 심플하다. 에어컴프레서와 에어컴프레서의 주요 부품과 관련 상품이 전부다. 한신기계가 원전 관련주로 인식되는 이유는 원자력발전소에 컴프레서를 공급한 이력이 있기 대문이다.

4.시가총액 : 약 2534억 (2022년11월01일기준)

5. 재무추이

=> 재무적으로 엄청난게 멋진 것은 아니지만 그래도 영업이익과 매출을 꾸준히 내고 있다. 게다가 부채비율은 낮고, 유보율도 양호한 편이다. 내일 당장 상폐당할 종목은 아니다. 스윙이나 단타로 짧게 가져가기에 재무적으로 문제는 없어보인다.

참고로 스윙투자나 장투를 하다보면 느닷없이 전환사채 물량 때문에 주가 폭락을 맞는 경우가 있는데 '재무에 관한 사항' -> CTRL+F 전환사채검색 ' 을 통해서 미상환 전환사채 물량과 만기일을 확인해 놓으면 이러한 지뢰를 피할 수 있다. 한신기계의 경우 미상환 전환사채 물량도 없다.

6. 최근 관련 기사 및 리포트

둘로 쪼개진 폴란드 원전사업…美 웨스팅·한수원 나눠 맡아//2022.10.25

웨스팅하우스 소송에 원전수출 빨간불?…승소 가능성 작을 듯//2022.10.26

폴란드원전 1단계 사업자에 美업체…2단계 사업은 한수원과 협력(종합2보)//2022.10.29

-> 폴란드 원전사업 관련하여 지속적인 이슈가 발생하면서 주가가 상승과 하락을 반복했다. 특히 웨스팅하우스 소송관련 소식을 악재로 인식하며 주가가 하락하는 듯 했으나 저점을 지지해줬다. 상세 내용을 살펴보면 웨스팅하우스와 나눠서 진행하는 것이긴하지만 결국 사업을 진행한다는 것이 팩트다.

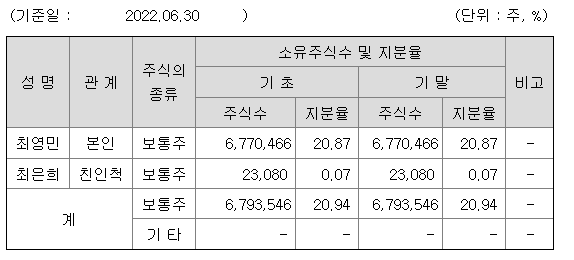

7. 지분구조

=>주주구성은 본인과 친인척으로 구성돼 있으면 지분은 대략 21%정도로 그리 높은 편은아니다. 보통 30%대의 지분을 가장 좋게 생각하는데 장투용이 아닌이상 크게 이슈가 있는 지분구조는 아니다. 대주주 지분을 제외하면 유통비율은 대략 79%정도가 되는데 사실 2022년 5월경에 물려있는 매물을 제외하면 이보다 훨씬 적을 수 있다.

8. 최근의 차트 움직임 + 매수/매도 마크

차트를 크게보면 대략 8840원대에 많은 매물대가 있는 것을 한눈에 볼 수 있다. 다만 최근 6000~7000원대는 해당 매물대와 꽤나 거리가 있기 때문에 크게 문제는 되지 않는다. 이번 매매는 차트적인 접근과 더불어 재료적인 부분도 함께 살펴봤다. 시장에서 최초 악재라고 여겼던 웨이스팅하우스 관련 이슈를 확인하고도 추가가 크게 떨어지지 않고 오히려 양봉으로 지지해주는 모습을 살펴보고 분할매수를 들어갔다. 추가로 악재로 인식된 기사를 자세히 살펴보고 정말 악재가 맞는지 재검토했다.

최초 수급이 유입된 2022년10월20일 장대양봉 캔들을 보면 거래대금이 대략 2200억정도가 터진것을 살펴볼 수 있다. 시가총액이 2500원대 기업인데 2200억의 거래대금이 나왔다는 것을 보고 더강하게 비중을 실어서 매매할 수 있었다. 손절라인은 최초발생한 장대음봉의 저가 부근으로 잡았다. 최종 매도는 2022년11월1일 60일선과 120일선의 저항을 생각하고 전량 매도했다. 차트적인 움직임과 더불어 폴란드 원전 재료는 더이상 새로운 재가 아니라는 판단에 주가가 더가더라도 이쯤에서 놔주자는 판단이였다. 게다가 11월2일~3일에는 FOMC가 예정돼 있어서 오랜기간 종목을 보유해서는 안된다는 판단을 했다.

9. 향후 주가 움직임에 대한 전망

개인적인 생각으로는 동일한 원전재료로는 당분간 주가 상승을 기대하기 어려울 수 있다는 생각이다. 물론 현 정부에서 원전은 지속적으로 밀어주는 사업이지만 '원전'이라는 사업은 실제로 성과를 내기까지 엄청나게 오랜 기간이 걸리는 만큼 '기대감'에 의해서 움직일 수밖에 없기 때문이다. 충분한 주가 조정과 새로운 호재가 나올때가지 원전 관련 섹터에서의 매매는 최대한 자제할 예정이다.

※스스로 공부했던 내용을 잊지 않으려고 블로그에 매매일지를 남기고 있습니다. 절대로 그대로 따라해서는 안됩니다.

※종목추천에 대한 글이 아닙니다. 모든 투자의 책임은 투자자 본인에게 있습니다. 모두의 투자를 응원합니다.

파워넷 - 카카오 데이터센터 화재 관련주 (재료매매)

국내 주식시장의 경우 상식적으로는 정확하게 이해는 가지 않지만 일명 '재료'에 의한 주가 급등이 흔하게 발생한다. 물론 재료에 의한 주가 급등은 그 재료가 변변치 않을 경우 다시 주가가 원

free00life.tistory.com

알티캐스트 - 배터리충전사업 진출과 이재용 회장 승진

1.회사의 개요 회사의 명칭은 '주식회사 알티캐스트'라고 칭하고, 영문은 'Alticast Corporation'으로 표기합니다. 당사는 1999년 2월 1일에 디지털 방송용 소프트웨어 솔루션 개발 및 공급업을 목적으로

free00life.tistory.com

'자본주의 바라보기 > 실전 매매일지' 카테고리의 다른 글

| 뉴프렉스 - 재료와 차트와 시황(Feat. 데이트레이딩) (0) | 2022.11.03 |

|---|---|

| 알티캐스트 - 배터리충전사업 진출과 이재용 회장 승진 (0) | 2022.10.27 |

| 켐트로스 - 주식은 원래 털릴때 더 배우는 것(Feat. 과거주가 흐름에서 종목의 특성을 배우자) (0) | 2022.10.06 |

| 제주은행 - 끼가있는 금리인상 테마주(너가 이렇게까지 잘나갈 줄은 몰랐어) (1) | 2022.09.27 |

| 에코프로 - N자형 패턴의 매매, 거래량은 신뢰도 (0) | 2022.09.19 |