자산배분 전략은 상관관계가 다른 자산군에 적절한 비율로 분산투자하는 투자 전략을 의미한다. 오늘은 가장 편하고 유명한 자산 배분 전략인 60/40전략을 바탕으로 몇가지 백테스트를 진행해봤다. 자산배분 전략의 백테스트를 살펴보기에 앞서 주의해야할 몇가지 사항들이 있어 언급하고 넘어가겠다.

백테스트 결과를 살펴볼때 유의해야할 점

1. 과거의 결과가 반드시 미래르 보장하지는 않는다.

2. 백테스트 결과는 테스트 기간이 길수록 신뢰도가 높다.

3. 최종 수익률만 보고 포트폴리오의 성과를 판단해서는 안된다.

특히 3번의 경우를 조심해야한다. 최종 수익률이 높다고 해서 무조건 가장 좋은 자산배분 전략이될 수는 없다. 최종 수익률이 높다고해도 최대낙폭이나 변동성이 너무 크다면 해당 전략을 유지하기 힘들어질 수도 있기 때문이다. 투자 경험이 많지 않은 투자자들의 경우 최대낙폭과 변동성에 대해서 간과하는 경우가 많은데 많은 개인 투자자들이 장기투자에 실패하는 이유가 바로 변동성과 최대낙폭이라는 점을 명심하기를 바란다. 자 그럼 바로 백테스트 결과로 넘어가도록 하겠다. 백테스트는 Portfoliovisualizer.com에서 실시했다.

※60/40전략 : 주식과 채권의 비율을 6:4로 투자하여 매년 리밸런싱하는 자산배분 전략.

전세계 주식과 채권에 투자하는 자산배분 전략 vs 미국only vs S&P500 only

오늘 실시해본 백테스트는 총 3가지 포트폴리오의 비교 분석이다. 각각의 투자 포트폴리오를 간단하게 정리하면 아래와 같다. ETF 상장일 때문에 테스트 기간은 대략 10년정도로 그리 길지는 않다. 테스트 기간동안 추가 납입금액은 없고 지급된 배당금은 재투자하였다. 리밸런싱기간은 1년에 1회 실시하는 것을 가정하였다. 바로 결과를 살펴보자.

1. 전세계 주식과 채권 60:40

2. 미국 주식과 채권 60:40

3. S&P500 지수 추종 ETF 100%

테스트기간 : 2009년1월1일~2022년7월31일

파란색 : 전세계 주식 및 채권

빨간색 : 미국 주식 및 채권

오렌지색 : S&P500 지수

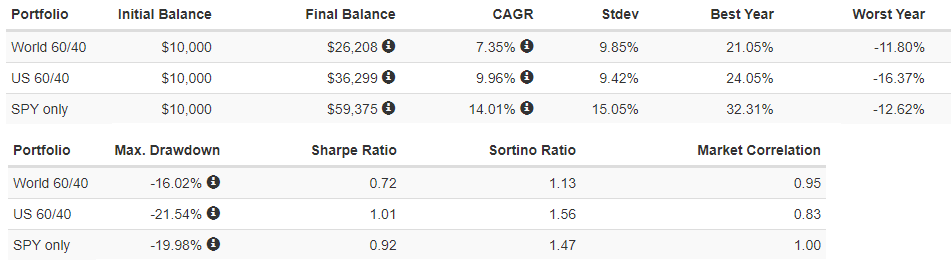

최종 결과만 보면 역시 S&P500지수에 올인하는 것이 가장 성과가 좋다. 이런 결과를 믿고 적립식으로 S&P500지수나 레버리지 ETF에 투자하는 투자자들도 많다. 다만 차트를 봐도 한눈에 알 수 있듯이 S&P500지수에 100%투자하는 경우 주가 움직임이 들쭉날쭉할 수 있다. 좀더 자세한 테스트 결과를 살펴보자.

최대낙폭을 의미하는 MDD의 경우 미국 주식과 채권에 투자하는 포트폴리오가 -21.54%로 가장 높다. 최근 인플레이션으로 주식과 채권의 상관관계가 높아지면서 주식과 채권이 동시에 하락하는 현상이 발생했기 때문에 위와 같은 결과가 나온 것으로 보인다. 상장된지 얼마되지 않은 VT나 BND를 제외하고 좀더 긴 시계열로 백테스트를 하면 전혀 다른 결과가 나온다. 아래 테스트 결과는 VT나 BND를 제외하고 2004년부터 현재까지 백테스트를 진행한 결과다. SPY는 최대 -50%까지 빠졌지만 미국60/40의 경우 -24.64%정도밖에 되지 않는다.

변동성의 경우 S&P500에만 투자하는 것에 비해 자산배분 전략을 택한 포트폴리오가 현격이 적은 것을 알 수 있다. 특히 전세계 주식과 채권에 분산투자한 포트폴리오의 경우 Worst Year의 경우에도 -11.8%정도밖에 되지 않고 최대 낙폭도 16.02%로 가장 적다.

※원자재, 물가연동채권등에 투자하지 않는 60/40포트폴리오의 경우 최근과 같이 인플레이션이 발생하는 경우에 투자성과가 좋지 않을 수 있다.

Portfolio Visualizer 결과 값 용어 정리

CAGR - 'Compound Annual Growth Rate'의 약자로 복리 개념이 적용된 연평균 성장률

STDEV(STANDARD DEVIATION) - 표본집단의 표준편차, STDEV가 클수록 변동성이 큰 것을 의미한다.

Initial Balance - 최초 투자금액

Sharpe Ratio (샤프지수) -변동성 자체를 위험으로 판단하여 위험 자산에 투자함으로써 얻은 초과수익의 정도를 의미한다. 초과수익률을 초과수익의 표준편차로 나눠서 계산한다. 숫자가 클 수록 감수한 위험 대비 수익이 좋다는 의미다.

MDD(Maximum Drawdown) - 전 고점 대비 최대 하락비율, MDD가 클 수록 하락폭이 크다는 의미다.

US Mkt Correlation - 미국 시장과의 연관성, 숫자가 클 수록 미국 시장에 많은 영향을 받는다는 의미다.

소르티노 비율(Sortino Ratio) - 마이너스일때의 변동성만 위험으로 판단하며 위험 자산에 투자함으로써 얻은 초과수익의 정도를 의미한다. 초과수익률을 마이너스 수익률의 표준편차로 나눠서 계산한다. 숫자가 클수록 수익률이 상대적으로 좋다는 의미다.

※ Sharpe ratio와 차이점은 분모에 활용된 표준편차가 ETF 수익률이 마이너스일 때의 변동성만을 활용. 즉 ETF의 하방리스크 대비 초과수익률을 나타냄.

결론

각각의 투자방식은 장단점이 명확하다. 전세계 주식과 채권에 분산투자하는 포트폴리오의 경우 변동성과 최대낙폭이 적기 때문에 주가 변동에 따른 심리적으로 큰 영향을 받지 않고 장기투자가 가능하다. 다만 대세상승장에서는 성과가 다소 뒤쳐질 수 있다. 반면에 미국 주식과 채권에 투자하는 포트폴리오의 경우 전세계에 분산투자하는 것보다는 리스크가 다소 높아진다. 미국이라는 국가의 미래 성장성에 포트폴리오의 방향성이 결정될 수 있다. S&P500에 몰빵하는 포트폴리오는 수익성은 가장 좋을 수 있겠지만 변동성이 엄청나게 커질 수 있다. 포트폴리오가 반토막날 수 있는 상황도 견뎌야한다.

정답은 없다. 자신의 성향과 상황에 가장 잘맞고 장기 투자가 가능한 투자 전략을 선택하면 된다. 다만 자신의 성향과 상황 그리고 투자하고 있는 자산의 특성에 대한 명확한 이해 없이 수익률만 보고 투자하는 것은 반드시 피해야한다.

※이 글은 종목 추천을 위한 글이 아닙니다. 모든 투자는 투자자 스스로의 책임하에 있습니다. 모두의 경제적 자유를 응원합니다.

현존 최고의 자산배분 전문가라 불리우는 '데이비드 스웬슨'의 자산배분 전략 엿보기(Feat, 토니

최근 토니로빈슨의 '머니'라는 책을 열심히 읽고 있다. 원래 매달 한 권은 책을 정독하고 서평을 쓰곤 했는데 이 '머니'라는 책은 1100페이지가 넘어가서 이번에는 다소 시간이 걸리고 있다. 오늘

free00life.tistory.com

초보 투자자를 위한 주식투자 책 7선 (실전매매에서부터 자산배분까지)

주식 투자를 잘하는 것은 무엇일까. 주식 투자를 통해 꾸준한 수익을 내는 것이다. 주식에 대한 지식이 많다고 해서 주식을 잘한다고는 할 수 없다. 주식을 잘하는 사람이란 결국 주식으로 돈

free00life.tistory.com

올웨더 이야기 - 1. 60/40 대비 올웨더 전략의 차이점 (Feat. 김단테님)

자본주의 세상에서 살아남기 위해. 경제적 자유를 위해 '자본주의 바라보기'카테고리를 만들었다. 우선 내 목표는 40세가 되기 전까지 Passive Income(일안해도 들어오는 돈)만으로 월 1000만원을 넘

free00life.tistory.com

ETF 이야기 - ETF 비교 분석 VT(전세계주식) VS VTI(미국주식), 미국몰빵이 답일까?

지난번에는 전세계 주식 VT 100% 와 VTI+VEA+VWO를 동일한 비율로 분산투자했을 때를 백테스트로 비교분석했었다. VT는 전세계 주식을 국가별 주가총액의 비율로 보유하는 것이고 VEA는 선진국 주식

free00life.tistory.com

ETF 이야기 - 리스크 관리를 위한 전세계 채권 투자 ETF 'BND' vs 'TLT'

주식 투자를 함에 있어서 꼭 자산배분을 하지 않더라도 일정 비준의 채권을 통해 리스크를 관리하는 것은 거의 필수적이라고 할 수 있다. 주가가 끝을 모르고 오를 때 파티에 취하지 않고 침착

free00life.tistory.com

'자본주의 바라보기 > 투자는 처음이라' 카테고리의 다른 글

| 꾸준한 수익을 위한 비결은 수많은 기회를 놓치는 것이다.(Feat. 지수중심매매) (5) | 2022.09.08 |

|---|---|

| 가치투자를 공부하는 방법 (FEAT. 알머리 제이슨) (2) | 2022.09.01 |

| 지수 종가베팅으로 단타수익을 노려보자 (Feat. 하루 중 매수/매도하기 좋은 시간은?) (4) | 2022.08.29 |

| 해외지수, 원자재, 암호화폐, 선물을 모두 한꺼번에 살펴볼 수 있는 사이트 트레이딩뷰 활용하기(tradingview.com) (0) | 2022.08.24 |

| 최소한 이거라도 확인하고 투자하자 진짜(1초만에 확인가능한 공매도 가능종목여부 체크) (0) | 2022.08.17 |